一、前言

一起学习数据资产入表资料,后面回复“数据资产”下载完整文档。

财政部高度重视数据资产管理,自2023年8月先后出台了《企业数据资源相关会计处理暂行规定》、《关于加强数据资产管理的指导意见》、《关于加强行政事业单位数据资产管理的通知》等,旨在规范企业数据资源相关会计处理,强化相关会计信息披露,有序推进数据资产化,加强对数据资产全过程的管理,更好地发挥数据资产的价值。同时,2023年9月中国资产评估协会发布《数据资产评估指导意见》,为数据资产评估工作的开展提供了有效指引和规范。

为适合企业数据在数据要素市场化过程中市场化流动和价值释放,规范企业数据资源相关会计处理,强化相关会计信息披露,北方大数据交易中心联合中审华会计师事务所、天津市软件评测中心、北方亚事资产评估有限责任公司、天津金诺律师事务所、天津农学院、天津大学和河北工业大学8家联合体成员单位共同编制了《企业数据资产入表操作指引》,旨在为企业实现数据资源化、资产化和资本化提供切实可行的实践路径。

《指引》提出企业数据资产入表的核心思想是:明确数据产品作为数据资产的计量载体,形成“以数据产品研发支出为基础的初始计量、以数据产品实际应用场景中收益和风险为参照的后续计量”的模式。

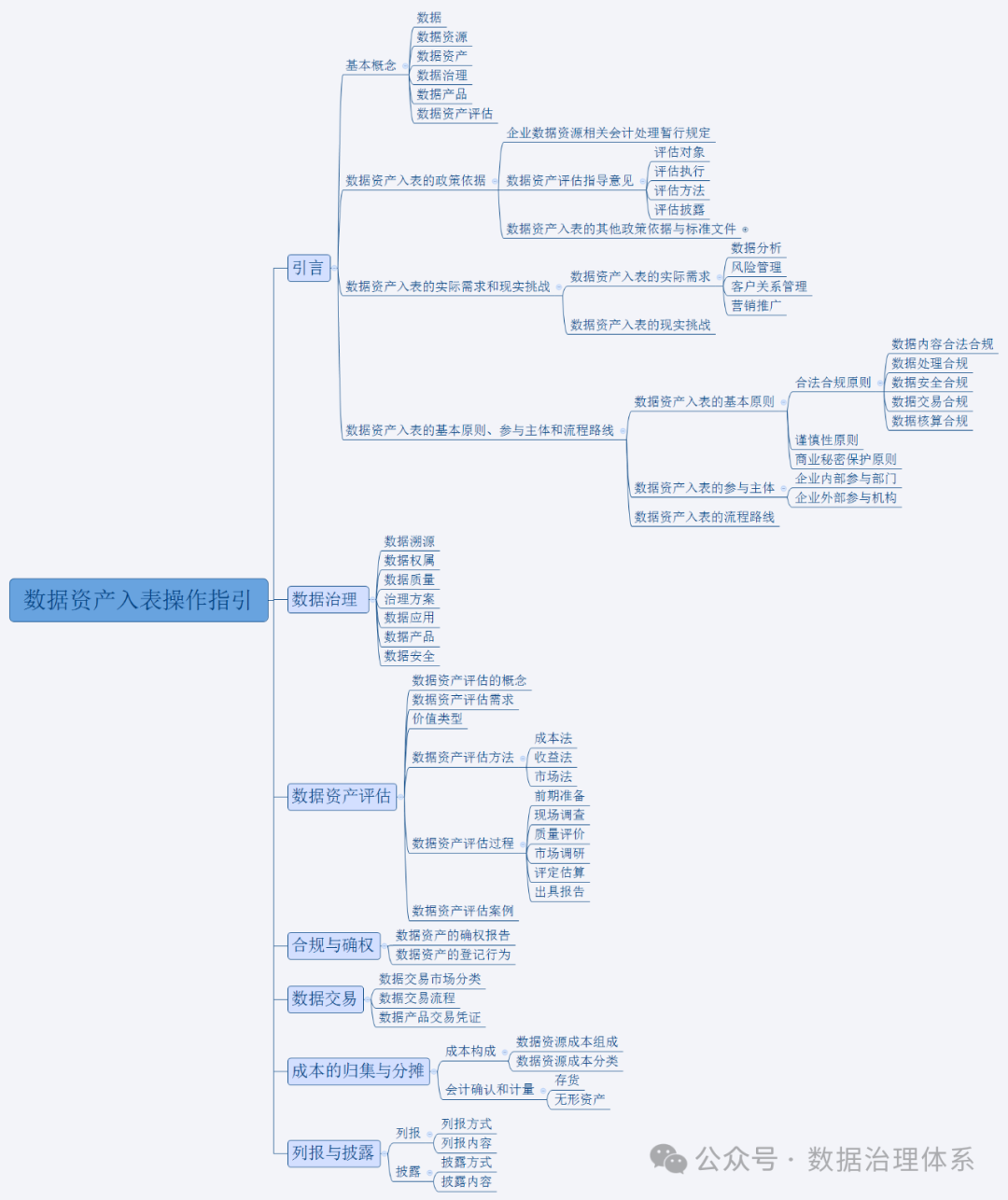

《指引》详细阐述了数据资产相关概念及应用场景、政策依据及业务需求、基本原则、参与主体、基本路径、数据治理、数据资产评估、合规与确权、数据交易、成本归集与分摊、列报与信息披露等数据资产入表相关内容。《指引》能够为企业实现数据资源化、资产化和资本化提供切实可行的实践路径,改善企业财务报表结构,提高企业估值及核心竞争力,为投资者提供更多选择与回报。

二、内容概要